开始:市值风浪

行业老二成立15年,比年失掉。

作家 | 市值风浪

裁剪 | 小白

2024年6月28日,博泰车联网科技(下称“博泰”或“公司”)递表港股肯求上市。这家自称国内“软硬一体化智能座舱科罚有设想”行业排行第二的公司,面对着这样一个现实:成立15年来,从未盈利。

营收在增长,但如故净失掉

限度2023年末,创举东谈主应宜伦及一致活动东谈主系数执股35.3%,为博泰车联网履行限度东谈主。

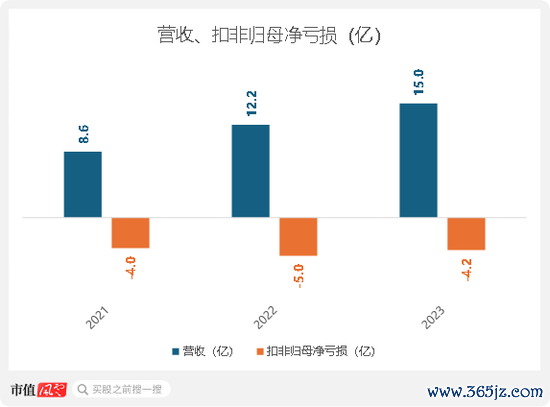

2023年,公司营收为15亿(同比+22.8%),扣非归母净失掉4.2亿(旧年同时净失掉5亿)。

(开始:市值风浪APP)

2023年,公司在研发和销售方面的插足进程比拟旧年有所下降,因此净失掉同比有所收窄。

在运筹帷幄战略上,创举东谈主应宜伦曾在2014年接受AutoR智驾采访时暗示,他不但愿我方的公司只是局限于汽车硬件代工场或软件服务商的变装,而是但愿通过软件硬件的协同,通过智能座舱的神情将汽车打形成“四个轮子的电脑”。

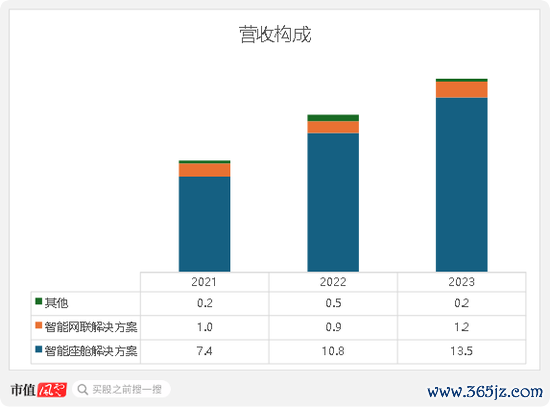

为了完了这一愿景,公司设立了两伟业务线:对应硬件的智能座舱业务和对应软件的智能网联业务。

其中,智能座舱业务当作硬件科罚有设想,会字据客户需求提供包括暴露屏限度器、联网开荒在内的多种家具,既不错单独供应组件,也不错提供集成化全套系统。

而智能网联业务则当作软件科罚有设想,主要为智能座舱系统提供联网服务以及有关的系统运维。

此外,公司的营收还包括少许的车规级芯片的奉求采购和销售,营收占比在4%或以下。

智能座舱业务和智能网联业务折柳孝顺公司约9成和1成的营收。2023年,这两个业务线的营收折柳为13.5亿和1.2亿。

(开始:市值风浪APP)

上、下流双重挤压

在那场AutoR智驾采访中,创举东谈主应宜伦自称“造车疯子”,并声称要成为行业法式制定者。这番满腔照顾背后,是他试图科罚一个中枢问题:开脱传统汽车配件代工场低毛利的困境。

智能座舱供应商当作汽车行业的一级供应商,行业毛利率大王人保管在10%-20%。行业内大部分企业在扣除销售用度等时候用度后,净利润率仅为个位数。

为了冲突这一局势,博泰试图通过更智能、更具互异化的家具定位来获取更高的订价权,种植盈利智力。

事实是,博泰如实关于研发相较同业愈加醉心,研发用度率在2021-2023年平均为23.6%,比拟下,行业平均大致是在10%傍边。

但现实是,博泰的作念法并未使其获取更雄伟的糊口空间。

为什么这样说?因为智能座舱行业本色上仍难以开脱其当作汽车产业中游的代工场属性。

博泰固然声称我方是“软硬一体化智能座舱科罚有设想供应商”的行业第2,但这其实是一个比较狭义的界说带来的排行。

如果将统计范围延伸到波及智能座舱至少一个要津部件的整个供应商,博泰的排行将跌至第6,落伍于德赛西威(002920.SZ)、东软集团(600718.SH)以及延锋伟世通等公司。

花样上,智能座舱供应商的主要业务花样依然是整合芯片、暴露面板、交互算法等软硬件资源,拼装成最终家具出售给下流主机厂,本色照旧代工场花样。

这种困境主要体当前高下流的双重挤压:上游芯片、屏幕等中枢零部件供应商麇集度高,议价智力强,成本压不下来;下流主机厂讲话权大,价钱提不上去,而况对设想要乞降成本条件冷酷。

当先,在上游,险些王人是麇集度更高的行业,举例,当作中枢部件的智能座舱SoC芯片行业,CR3高达67%;而中控屏供应商的CR5也达到了46%。

在当下,跟着中国汽车产业链渐渐向新动力汽车转型,汽车制造业的零部件数目较传统燃油车有所减少,集成度更高。

这为上游供应商创造了新的契机,他们不错通过整合更多功能,提供更无缺的科罚有设想,从而种植自己在产业链中的地位和利润空间。

其次,在产业链下流,汽车制造商也在执续努力减少对包括智能座舱供应商在内的一级供应商的依赖。

在车企,业内行业有一个被称为是大家整车开发进程(GVDP)的开发设想进程,固然当前跟着汽车行业的研发周期在压缩并引入了敏捷开发和快速迭代的理念,但举座想路依然有所保留。

GVDP强调模块化设想和并行工程,将整车开发过程阐明为多个阶段和模块,并允许不同模块同步进行开发和测试。这种花样不错裁减研发周期,提高后果,但也条件主机厂对各个模块的技艺细节有更深切的了解。

因此,主机厂不会让我方实足依赖这些供应商的技艺,而是安谧学习和内化要津技艺,最终将其调度为自己的科技实力。

由于上游下流的麇集度相对更高,智能座舱行业的供应商和客户麇集度偏高亦然共性。博泰也不例外,在2021-2023年时候,平均而言,公司前五大供应商的采购额占采购总和的34.2%,而前五大客户更是孝顺了高达78.2%的总营收。

夹在产业链中游的智能座舱供应商,固然行业举座在增长,但跟着越来越多的玩家加入,阛阓呈现出日益通晓的碎屑化趋势。除了德赛西威,莫得其他企业能在通盘行业拿到10%以上的阛阓份额。

热烈的竞争导致家具同质化严重,价钱战愈演愈烈,进一步压缩了智能座舱供应商的利润空间。

因此,除了像德赛西威和华阳集团这样具备了一定的行业影响力并具备一定例模带来规模上风,毛利率能朝上20%(2023年,德赛西威和华阳集团在智能座舱业务的毛利率折柳为21%和22.1%),行业内其他玩家的毛利基本上低于20%。

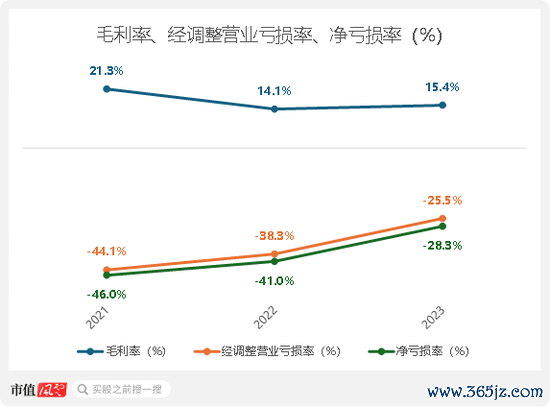

尽管博泰努力通过加强自己科研实力,试图提供更具科技附加值的家具科罚有设想,可是它依然难以获取阔气的订价权以对消研发方面的插足。博泰的智能座舱科罚有设想的毛利率在2021-2023年时候只可保管在18%以下。

讨论到公司大要20%傍边的研发用度率,公司并莫得盈利的空间。

而况,公司的毛利率还在执续被压缩,其中一个身分即是芯片价钱。

自2020年起,受到大家车规级芯片供应垂死的影响,芯片价钱高涨,导致博泰的毛利率运行下滑。固然2023年芯片价钱有所回落,使博泰的毛利率略有改善,但公司瞻望将来芯片价钱总体仍将呈现高涨趋势。

除了毛利率不高,博泰相对同业更高的时候用度率亦然导致其执续失掉的原因。2021-2023年,博泰的研发用度率和销售用度率折柳平均为23.6%和20.3%,高于行业平均水平(这两项王人约为10%)。

高研发插足在履走时营过程中未能不成调度为充足的家具溢价,因此终末反而成为牵涉公司盈利的处事。

2023年,公司的毛利率,经治愈买卖失掉率,净失掉率折柳为15%,26%,28%。

(开始:市值风浪APP)

缺少造血智力,依然靠融资输血

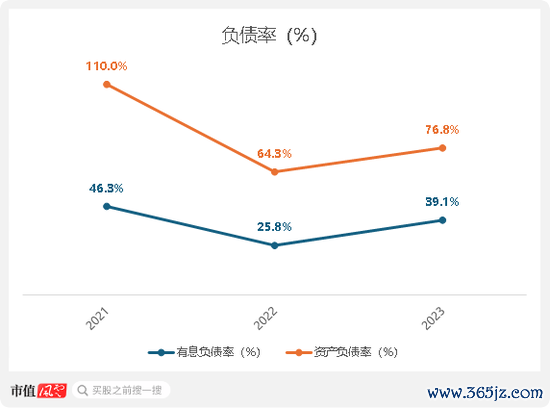

执续失掉对博泰的财务情状形成了压力。公司成立于今尚未盈利,曩昔以致因为畅通失掉导致推进权利为负数。为了保管运营,博泰执续依赖外部融资和欠债。

2022年,博泰通过股权融资获取了13.5亿元资金,并奉赵了部分贷款,公司的有息欠债率和财富欠债率比拟以往有所下降。限度2023年末,公司的有息欠债率和财富欠债率折柳为39.1%和76.8%。

公司财富欠债表上的欠债除了有息欠债,主如果供应商的应答款。

(开始:市值风浪APP)

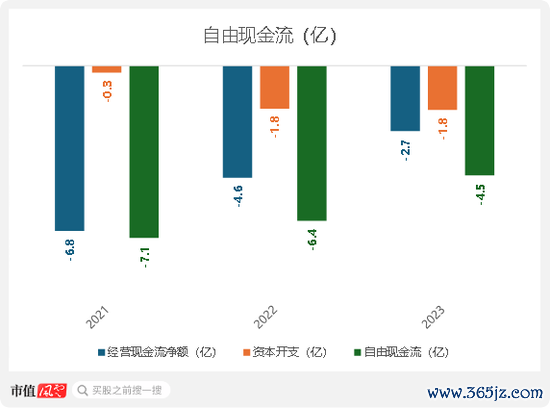

2023年,公司因为扣非归母净失掉有所消弱,因此运筹帷幄现款流净额的失掉有所减少,为-2.7亿。

此外,由于公司自2022年获取了融资,因此也加大了坐蓐法子的修复和立异以及开荒的采购,老本开支有所增多。

2023年公司老本开支为1.8亿。

(开始:市值风浪APP)

运筹帷幄现款流执续为负,却依然要插足巨资修复坐蓐线,这反馈出博泰正处于一个欲罢不成的境地。

一方面,公司但愿通过加大研发插足和自建坐蓐线,种植家具互异化和竞争力,从而获取更高的订价权。

但另一方面,热烈的阛阓竞争带来的内卷,以及高下流的双重挤压,使得博泰的这些努力并未调度为充足的毛利率并最终带来盈利,反而面对着毛利率束缚着落的逆境。

是以,公司到底算不算坐上了牌桌呢?

免责声明:本敷陈(著作)是基于上市公司的公众公司属性、以上市公司字据其法界说务公开败露的信息(包括但不限于临时公告、依期敷陈和官方互动平台等)为中枢依据的寂寞第三方讨论;市值风浪努力敷陈(著作)所载内容及不雅点客不雅自制,但不保证其准确性、无缺性、实时性等;本敷陈(著作)中的信息或所表述的想法不组成任何投资提议,市值风浪不合因使用本敷陈所罗致的任何活动承担任何处事。

新浪声明:此音问系转载悔改浪调和媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或阐述其描写。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事裁剪:杨红卜 开云kaiyun